美联储再次加息75个基点,但人们的注意力正转向本轮周期的结束。在欧洲,德国的通胀可能会点燃导火索,但无论是否有欧洲央行的帮助,长期利率似乎都决心要为即将到来的衰退定价。

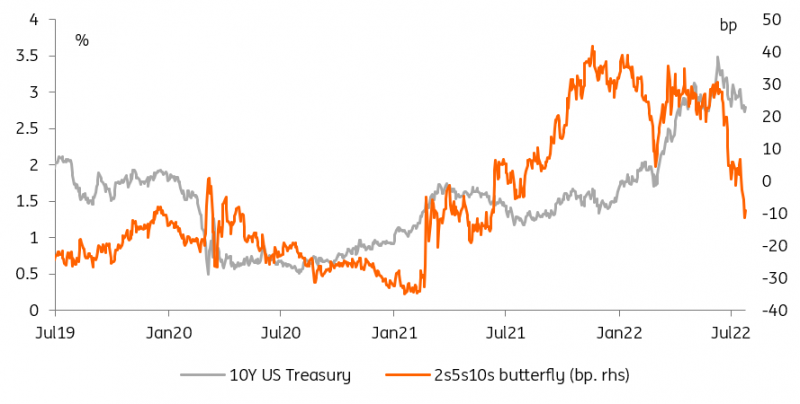

市场利率的峰值与美联储目前处于周期中的位置一致

市场对加息75个基点的反应微乎其微。如果有什么不同的话,通货膨胀盈亏平衡稍微高一点,但并不多。就影响效应而言,名义利率几乎没有变化。但在此之前,市场利率下降,安抚了通胀预期,推动实现预期目标,仅此而已。与此同时,5年期国债收益率曲线继续走高,市场利率出现拐点的机会进一步增强。一个多月前,10年期国债收益率达到3.5%的峰值。

我们认为市场利率已经见顶。具体来说,10年期美国国债收益率在6月中旬达到3.5%的水平是最有可能的。我们认为这与关卡本身无关。这与周期有关,事实上,有影响力的5年区域现在标志着周期的转折。具体来说,5年期国债收益率不再位于2年期和10年期之间的插值值之上(而且交易便宜),而是现在交易丰厚。

5年即将到来,这证实了利率正着眼于本轮周期的结束

来源:Refinitiv,荷兰国际集团(ING)

美联储第二次加息75个基点巩固了这一局面,因为它将进一步抑制通胀预期。过去一个月左右,通胀预期确实显著下降。最近9.1%的通胀数据值得关注,但并非关键。通胀预期更为重要。两年的通货膨胀盈亏平衡(包括最新的通货膨胀)现在下降到3%的区域,6月中旬为4.5%(3月为5%)。

此外,在本次FOMC会议结束后,美联储已经完成了我们预期的总规模的三分之二。通常情况下,转折点就在我们面前。随着美联储继续加息,美国国债收益率曲线目前面临趋平压力。随着加息开始放缓(我们将在秋季看到),随着曲线开始为2023年的某个时间点可能的降息做准备,下一个大动作将是从前端开始变陡。

德国通胀刺激欧洲央行鹰派

通胀再次成为欧洲市场的中心话题,德国将于今日公布7月份CPI数据,其他成员国将紧随其后,而整个欧元区将于明天公布。欧洲央行刚刚开始加息周期,刚刚结束了多年的负利率政策(NIRP)。我们怀疑本轮通胀高峰即将到来,而不是已经过去,这反过来加大了欧洲央行保持其鹰派言论的压力。

市场是否愿意倾听则完全是另一个问题。另一场意外的通胀上行有可能点燃导火索,或者至少防止在过去两个月已经大幅下跌之后,进一步加息的可能性被排除在外。然而,我们越来越认为,随着对衰退的担忧爆发,各国央行已经失去了对曲线后端的控制。这意味着,随着欧洲央行被视为步入衰退,欧洲央行的更强硬论调很可能会受到收益率下降的欢迎。

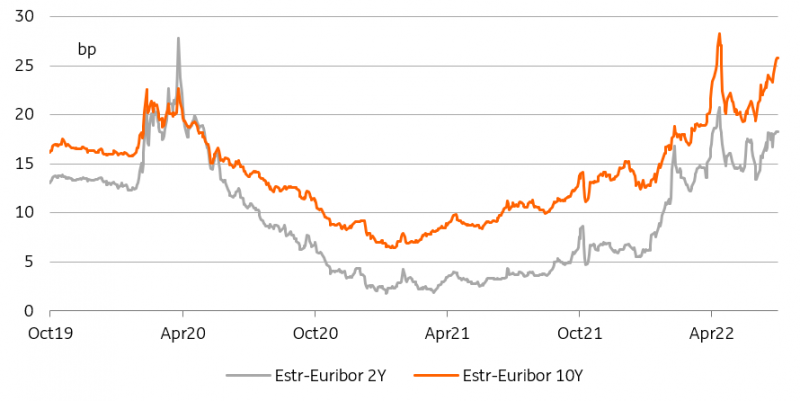

经济衰退已经在收紧欧洲央行的财政状况

来源:Refinitiv,荷兰国际集团(ING)

欧洲央行试图通过加息来传达的金融状况收紧的一些情况,也发生在市场准备迎接衰退之际。有许多指标可以说明这一点。信用违约互换指数的扩大是其中之一,另一个是欧元同业拆借利率-欧元短期利率(Euribor-Estr)基础的扩大。在这两种情况下,它们都表明,融资环境趋紧正传导至经济和市场的各个领域,从而减轻了欧洲央行大举加息的压力。

阅读原始分析:利率前瞻:然后他们放慢加息步伐

上一个

上一个