尽管鹰派持续推动,但收益率已从硅谷银行(silicon Valley Bank)上市后区间的顶部回落。毕竟,央行官员和市场都在关注同样的数据。最新的信号好坏参半,银行业动荡的影响程度只有随着时间的推移才会显现出来。

窄幅交易,数据中还没有明确的指标

随着市场情绪昨日动摇,利率市场找到了一些支撑。请注意,没有什么特别之处,但加上10年期国债收益率未能突破俄罗斯卢布贬值后的高点,这表明在当前环境下,在市场得到更多令人信服的证据证明银行业动荡对经济的影响程度之前,交易将更多地窄幅波动。尽管有迹象表明紧张局势正在缓和,或者至少正在企稳,但人们也意识到,一些下游影响可能会有相当大的滞后。

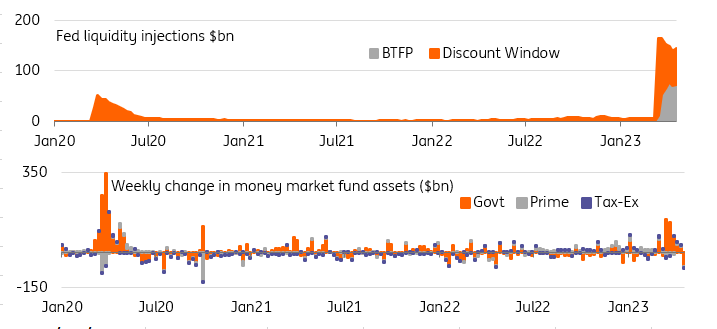

美联储紧急贷款工具的使用有所增加

至于与银行系统有关的更直接的同期数据,美联储报告称其紧急贷款工具的使用略有增加。这是44亿美元的小幅增长,平均分布在初级信贷和银行定期融资计划中,但仍然是自3月初最初的激增逐渐下降后的首次增长。

货币市场基金自市场动荡以来首次出现大规模资金外流,政府基金上周损失逾600亿美元,逆转了前两周的流入。这种资金外流可能更多地与纳税日期有关,而不是与货币市场基金失去避险吸引力有关。尽管展望未来,但随着主权违约可能性的增加,人们也应该警惕迫在眉睫的债务上限可能对他们所认为的安全产生的影响。

本周,对美联储流动性工具的使用有所增加,货币市场基金出现资金外流

来源:Refinitiv, ING

在即将召开的会议之前,央行官员在通胀问题上仍持强硬态度

由于严重的银行业动荡似乎已从后视镜中消失,多数美联储官员已将目光重新聚焦在通胀问题上。他们正试图在明日开始的5月政策会议前的平静期之前,将市场预期转向更长时间的高企。但美联储官员和市场在很大程度上关注的是相同的数据,官员们未能从最新言论中提供任何新的视角。

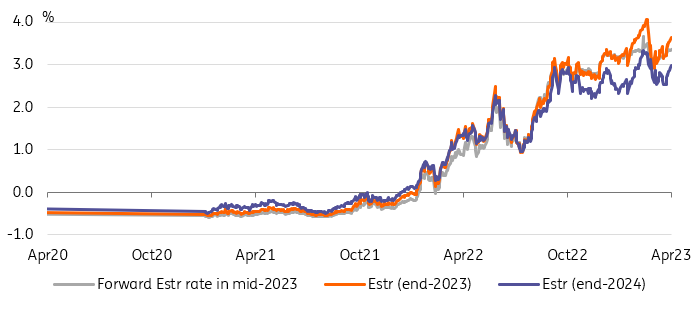

通货膨胀仍然是欧洲央行最担心的问题

相对而言,鉴于欧洲央行在实现其通胀目标方面进展缓慢,欧元利率应该会有更多上行空间。欧洲央行确实没有明确表示,鉴于银行业的动荡,利率可能会在3月份的会议上进一步上升,但从昨天公布的会议纪要来看,我们现在知道,通胀仍然是欧洲央行最关心的问题。欧洲央行自己的预测再次受到批评,“一些成员国认为,整个前景的风险都倾向于上行”。这也解释了为什么自那以来我们看到了相当多的鹰派言论,试图澄清欧洲央行在控制通胀方面的承诺。伊莎贝尔•施纳贝尔(Isabel Schnabel)昨日重申,除了能源以外,导致通胀的许多其他因素仍在上升。

随着官员们表达对通胀的担忧,对欧洲央行加息的预期正在上升

来源:Refinitiv, ING

未来几周,数据仍是关键

我们不妨从今天的采购经理人指数(pmi)开始,它应该会为美国经济提供更多的方向感。美国经济仍在与高通胀作斗争,但由于供应链问题已经消退,能源价格已经放缓,它也经历了一些顺风。但欧洲央行也在关注它们,寻找目前不断下跌的能源价格不对称传递的证据。会议纪要指出,采购经理指数(PMI)调查数据显示,产出价格的下降速度远慢于投入价格的下降速度。

下周:德国、法国和西班牙将公布各国通胀数据……

展望下周,欧洲央行官员仍将有几天的时间在会议前的静默期之前沟通他们的政策立场。官员们强调的关键数据点是下一次银行贷款调查和4月份通胀数据,这两项数据都将在5月初欧洲央行会议之前公布。然而,在本周末,我们将首次获得来自德国、法国和西班牙的单个国家通胀数据,这应该已经让我们对总体通胀走势有了一个很好的了解。同一天,我们将公布第一季度GDP初值。

…来自美国的个人消费支出通胀和ECI

到明天,美联储就已经进入了安静期,这将使人们更加关注数据。下周将重点公布的关键数据是个人消费支出(PCE),以及第一季就业成本指数(ECI)。PCE仍是美联储青睐的通胀衡量指标

上一个

上一个