随着更长时间保持高利率获得进一步的牵引力,收益率曲线再次趋平。不过只是适度的,因为随着严重的银行业危机逐渐淡出人们的视野,风险情绪依然坚挺。

随着严重的银行业危机逐渐淡出人们的视野,长期高企的势头正在增强

随着严重的银行业危机在后视镜中进一步消退,利率仍在试探更高的水平。美联储昨晚发布的褐皮书确实表明,银行业动荡对经济活动或信贷供应几乎没有影响。美联储官员现在正在利用会议前的最后一次机会,来推动这样一种观点,即利率仍必须在更长时间内保持在较高水平,以应对仍然居高不下的通胀。

其影响并不是我们看到即将加息的预期上升——美联储在5月之后再加息25个基点的可能性约为20%——而是我们看到降息预期被排除在外。到今年年底,联邦基金利率预计将略低于4.6%,这是自围绕硅谷银行(Silicon Valley Bank)的银行业动荡开始以来的最高水平,这意味着市场预计届时美联储只会两次全面降息。

从历史上看,美联储利率的峰值也标志着曲线动态的变化,尽管实际的再陡峭还需要等待

来源:Refinitiv, ING

…但这仍意味着美联储即将结束紧缩阶段

较长期利率也在走高,但从定义上看,它们的前景远远超出了货币市场对长期较高利率的定价。因此,我们看到,随着10年期美国国债收益率在俄罗斯央行危机后的高点挣扎,熊市将温和趋平。在其他条件相同的情况下,即使情况看起来不像最初担心的那么糟糕,这场动荡也增加了下行风险,而且俄罗斯央行之前的高点似乎更难达到。

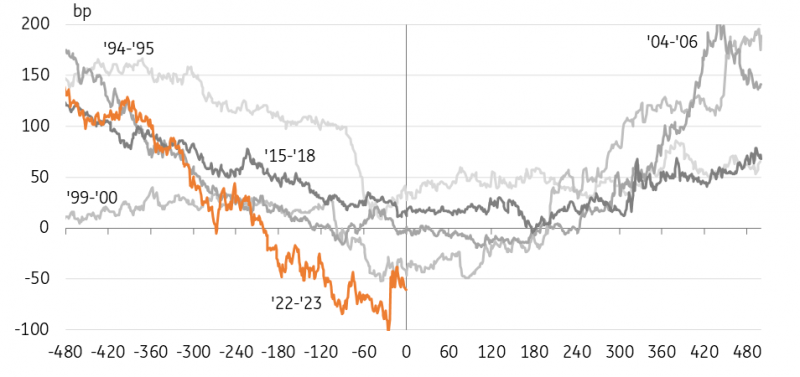

当美联储见顶10年期国债收益率通常已经见顶,趋平趋势也随之消退

考虑到更广泛的情况,美联储很快从加息转向维持利率不变,仍将标志着一个重要的转折点。从历史上看,在这个阶段,10年期国债收益率已经见顶,趋平趋势也趋于消退。利率趋平仍有发生,但通常是罕见的,而且只是在美联储达到政策利率峰值后的暂时现象。然而,只有在第一次实际降息出现后,重新加息才获得了动力。

在欧洲,数据和官员也在推动进一步加息

在欧洲,市场情绪也仍倾向于加息。英国昨日公布的通胀数据比预期更具粘性,市场重新定价了对英国央行(boe)政策利率的预期。CPI数据公布后,市场现在认为英国央行5月加息25个基点已成定局。此外,终端利率上调逾15个基点,这意味着市场目前预计至少还会有三次加息。我们的经济学家们不那么确信,但市场情绪显然倾向于更长时间的高企。

在通胀数据公布后,英国央行利率预期重新走高

来源:Refinitiv, ING

我们在美国和英国看到的事态发展与欧洲央行(ECB)的论调相一致。比利时央行行长温什等欧洲央行官员认为,银行业动荡对货币政策的影响非常有限。在他看来,5月份的决定在25个基点或50个基点之间,如果错误地选择大幅加息,将是合理的。首席经济学家莱恩继续重申,在基准情景下,利率仍需要走高。

今天晚些时候,伊莎贝尔也将发表讲话。她是一位众所周知的政策鹰派,我们从早些时候的新闻报道中了解到,她曾推动欧洲央行在3月份的政策声明中仍提供明确的指引,表明利率可能进一步上调。在银行业动荡之后,欧洲央行最终决定采取更为谨慎的做法,行长拉加德只提供了口头指导。今天公布的欧洲央行会议纪要可能会让人们更清楚地了解决策过程,但很明显,欧洲央行自3月份以来已经恢复了对其基准情景的信心。

上一个

上一个